Fakta membuktikan, laki-laki lebih melek soal literasi keuangan bila dibandingkan kaum perempuan dengan prosentasi perbandingan 33% dan 25%

Literasi Keuangan tentang cara mengelola keuangan untuk womanpereneur penting untuk dipelajari. Yup, fakta diatas cukup mencengangkan. Bagaimana mungkin bisa? Karena selama ini ibu-ibu mempunyai peran penting dalam mengelola keuangan keluarga bila dibandingkan dengan para bapak. Ya, seorang ibu adalah Menteri keuangan.

Dan seorang bapak berperan sebagai Menteri Tenaga Kerja. Seharusnya pemahaman tentang literasi keuangan lebih dikuasai oleh seorang ibu, right? Tapi demikianlah adanya. That’s why suami saya sangat ketat soal pengeluaran keuangan. Dia itu lebih hemat dibandingkan saya. Prinsipnya jangan beli sesuatu yang useless.

Demi punya-punya atau untuk gengsi-gengsian. No. Membeli barang harus sesuai kebutuhan, bukan untuk memenuhi keinginan yang kalau diturutin nggak akan ada habis-habisnya itu. Kalau saya kan, kadang kalau masih punya keinginan untuk beli sesuatu, tapi harus nabung dulu..*eh, malah curhat*

Literasi Keuangan untuk UMKM

Saya cukup beruntung, hari Selasa yang lalu mendapat kesempatan untuk mengikuti workshop dari #Ibu BerbagiBijak bekerja sama dengan Visa Indonesia dan Otoritas Jasa keuangan (OJK) tentang cara mengelola keuangan untuk UMKM.

Dalam acara tersebut hadir para pelaku usaha perempuan dari Dewan Kerajinan Nasional Daerah (Dekranasda), Emak-Emak Blogger dan Urban Mama. Acara berlangsung di Roaster and Bear, Yogyakarta.

Hadir dalam Workshop Literasi Keuangan #IbuBerbagiBijak II, Presiden Direktur PT. Visa Worldwide Indonesia Riko Abdurrahman, Kepala Bagian Industri Keuangan Non Bank, Pasar Modal, dan Efek Otoritas Jasa Keuangan (OJK) DIY Noor Hafid.

Lalu hadir pula Kepala Bidang UKM DinasKoperasi, UKM, dan Nakertrans Kota Yogyakarta sekaligus Wakil Ketua I Dekranasda Kota Yogyakarta Rihari Wulandari, serta Financial Educator Prita Ghozie, di Yogyakarta, Selasa (03/09/2019).

Banyak insight tentang keuangan yang saya dapatkan di acara ini. Ya, meskipun saya dan suami mulai merintis usaha bersama sejak 10 tahun yang lalu, namun soal pengelolaan keuangan selama ini dapat dikatakan belum seratus persen sesuai dengan standar management keuangan dasar. Selain itu saya juga seorang Blogger yang sifatnya freelance.

Penghasilan yang saya dapat selama ini bagaimana pengelolaannya? Nah, banyak hal yang perlu kami benahi supaya bisnis kami semakin lancar. Amin. Baiklah, saya akan berbagi ilmu yang saya dapatkan dari Financial Educator mbak Prita Ghozie yang menyampaikan literasi keuangan secara jelas dan mudah dicerna karena cara penyampaian materi yang apik.

Sekilas info tentang mbak Prita, beliau ini sudah menulis buku laris tentang “Menjadi Cantik, Gaya dan Tetap Kaya”. Duh, perempuan mana sih yang nggak ingin seperti itu, ya kan? Beliau adalah seorang dosen sekaligus menjadi Co-founder dan CEO perusahaan konsultan perencanaan keuangan ZAP Finance sejak tahun 2009.

Selain itu, beliau juga menjadi wakil ketua di berbagai organisasi ekonomi yang beliau geluti. Aktif sekali ya? Salut!

Tantangan Membuka Usaha

Mau Buka Usaha Apa?

Di era digital seperti sekarang, seorang ibu bisa bekerja dari rumah dengan berjualan online. Atau menjadi seorang Blogger, content writer, influencer yang bekerja secara remote dari rumah sambil mengasuh anak. Memakai outfit daster sambil bekerja di depan laptop juga tak masalah, ya kan.

Pertanyaannya, apakah penghasilan yang didapat sudah dikelola secara profesional? Atau ketika mendapatkan penghasilan, uang yang didapat langsung dibelanjakan untuk memenuhi kebutuhan rutin di supermarket? LOL.

Nah, ini PR banget jika selama ini penghasilan habis begitu saja tanpa tahu sebenarnya usaha yang dijalankan ini untung atau rugi? Meskipun kadang ada pemikiran, toh ini kan hanya pekerjaan sampingan, yang utama kan pekerjaan suami? Iya, benar, tapi mandiri secara finansial juga baik kan?

Mari kita mulai dulu bagi para Emak yang ingin membuka usaha. Tantangan dalam membuka usaha adalah mau buka usaha apa? Baik sekali jika memulai usaha yang berawal dari hobi atau kesukaan. Kemudian timbul pertanyaan, apakah pasarnya ada? Siapa? Setelah itu perlu dipikirkan pula bagaimana dengan jam kerjanya.

Kalau freelancer seperti saya, jam kerjanya fleksible bisa sambil mengawasi anak di rumah.

Untung Vs Rugi

Setelah usaha berjalan, bagaimana cara untuk mengetahui bahwa sesungguhnya usaha yang dijalankan itu menguntungkan atau rugi? Jangan-jangan merugi tapi tidak terasa. Wah, gawat ya..

Nah, supaya bisa tahu maka catatan keuangan itu perlu ada. Pisahkan keuangan pribadi dan uang untuk usaha. Jangan dicampur aduk. Harus disiplin dan tertib ya. Jangan mentang-mentang ah, usaha sendiri kok. Uang buat kulakan dipinjam sebentar untuk beli lipstik. Eh, kelupaan untuk mengembalikan. Berarti kan ada miss disitu. Ini salah satu contoh ya.

Yang perlu diingat, jangan lupa untuk membuat Arus Kas. Jadi dari kas, pasti ada pemasukan dan pengeluaran. Idealnya sih, pemasukan harus lebih besar daripada pengeluaran. Yang termasuk pemasukan adalah modal dan omset. Sedangkan pengeluaran itu bisa berupa pembelian barang modal, operasional usaha dan pembayaran pinjaman.

Modal investasi versus biaya harus dihitung. Dengan demikian cepat ketahuan bagaimana kondisi keuangan usaha. Apakah surplus atau minus. Sehingga dapat diupayakan langkah-langkah cepat untuk mengatasi segala permasalahan yang ada.

Pertimbangan Lain

Perlu dipertimbangkan saat akan membuka usaha, apakah sendiri atau bermitra? Sistemnya seperti apa. Franchise atau membuat branding sendiri? Pembagian keuntungannya bagaimana? Apakah fifty-fifty atau bagaimana?

Lalu mengenai modal. Darimana didapatkan? Apakah uang sendiri atau dari pinjaman? Idealnya, saat akan membuka usaha harus ada dana untuk membiayai usaha selama 12 bulan ke depan.

Literasi Keuangan Dalam Membuat Rencana Usaha

Modal dan Kebutuhan Dasar

Modal itu sebenarnya apa sih? Apakah modal itu hanya berupa uang dan materi? Sesungguhnya, modal itu ada 2 macam, yaitu : modal investasi awal dan modal kerja operasional.

Modal investasi awal termasuk :

- Properti

- Fasilitas pendukung

- Pelatihan tenaga kerja

Modal kerja operasional antara lain :

- Barang dagangan

- Barang pendukung

Biaya tetap yang merupakan kebutuhan dasar, misalnya :

- Biaya listrik, telepon dan internet

- Biaya pemasaran

- Biaya pegawai

Pertimbangan Kunci

Dalam usaha, yang penting menjadi pertimbangan adalah soal biaya dan operasional. Saat membuka usaha, sebaiknya memakai biaya sendiri, jangan berpikir dulu mengenai pinjaman. Seperti yang sudah disinggung diatas, setidaknya dana untuk 12 bulan ke depan harus dipersiapkan.

Ketika usaha sudah berjalan selama tenggat waktu yang ditentukan dan sepertinya ada masa depan yang cukup menjanjikan, maka dapat mulai dipertimbangkan mengenai perluasan usaha. Nah, biaya untuk perluasan usaha ini bisa didapatkan melalui pinjaman. Dengan catatan, besarnya pinjaman harus sesuai dengan kemampuan untuk membayar.

Mengenai operasional, perlu juga lho dipertimbangkan bagaimana cara yang praktis dan taktis. Lalu bagaimana strategi yang perlu digunakan untuk mencapai tujuan. Ini penting lho supaya tidak salah langkah. Karena memang membuka usaha itu berat, biar Dylan saja. Eh, gimana.. 🙂

Pertimbangan Mengambil Pinjaman

Dalam menjalankan usaha, mengambil pinjaman itu lumrah terjadi. Namun, tetap harus hati-hati. Hitung dulu berapa kebutuhan pendanaan. Setelah ketemu berapa kebutuhannya, tambahkan 10% biaya dari kalkulasi atau perhitungan tadi. Setelah itu pertimbangkan pula alternatif sumber pendanaan.

Alternatif Sumber Pendanaan

Mari kita berbicara tentang alternatif sumber pendanaan. Dari mana saja?

- Bank

Prosedur di bank untuk pinjaman usaha memang terkenal ribet. Banyak syarat yang harus dipenuhi dan prosesnya tidak mudah. Pihak bank perlu survey tempat usaha, perlu tahu bagaimana arus kas usaha, lalu aset yang diagunkan apakah sesuai dengan jumlah pinjaman. Namun, ketika pengajuan pinjaman ke bank bisa disetujui, bunga pinjaman yang ditawarkan cukup terjangkau dan masuk akal.

- Lembaga Keuangan (Multifinance)

Bunga pinjaman yang ditawarkan biasanya lebih tinggi dari bunga pinjaman di bank untuk jumlah nominal yang sama. Prosedur tidak seribet di bank.

- Pinjaman online

Ada kelebihan dan kekurangan dari pinjaman online ini. Kelebihannya adalah proses cepat, dapat diakses dari mana saja, persyaratan relatif mudah dan sederhana. Namun, tetap harus cerdas sebagai konsumen ya, jangan sampai terjebak dalam pinjaman yang tak berujung karena tidak memahami syarat dan ketentuan yang berlaku.

Kekurangan dari pinjaman online ini antara lain : tenor jangak pendek dan biaya administrasi besar, besarnya bunga pinjaman lebih tinggi dari bunga pinjaman bank, jumlah dana pinjaman terbatas.

Yang harus diwaspadai dalam memilih lembaga pinjaman online, sebaiknya pilih yang sudah terdaftar di OJK (Otoritas Jasa Keuangan) supaya lebih aman.

Literasi Keuangan Tentang Manajemen Keuangan

- Arus Kas Usaha : bagaimana modal dan omsetnya? Bagaimana soal operasional kerja, pembelian barang mudal dan pembayaran pinjamannnya?

- Memahami Situasi Keuangan : Apakah profit, minus atau terancam bankrut?

Bagaimana Mengukurnya?

Harus berdasarkan financial analysis ya. Jangan feeling analysis. Untuk mengetahui situasi keuangan usaha harus berdasarkan data yang akurat, bukan berdasarkan perasaan. Perasaan untung deh, tapi kok uangnya minus? Nah, lho..

Laporan Keuangan Usaha

Harus ada neraca (balance sheet), laporan laba rugi (profit) dan catatan atas laporan keuangan (cash flow).

Usaha dan Pribadi

Mengapa perlu mengelola keuangan? Jelas perlu sekali. Supaya tercapai keuangan yang ideal. Keuangan yang ideal seperti apa? Ada pemeriksaan keuangan secara berkala (financial check up). Ada pengelolaan arus kas. Lalu ada perencanaan keuangan untuk masa depan.

Parameter Kesehatan Keuangan

Mungkin diantara kita pernah timbul pertanyaan, sebenarnya sehat nggak sih kondisi keuangan saat ini? Ternyata untuk mengetahui sehat atau tidaknya bisa dengan cara menjawab beberapa pertanyaan berikut ini :

- Punya utang?

Jika iya, apakah pinjaman itu bersifat produktif? Berapa besaran pinjaman itu? Apakah cicilan pinjaman dibawah 30% dari penghasilan?

- Biaya hidup lebih kecil dari pemasukan?

Harus diatur biaya hidup sebesar 50% dari pemasukan. Selain itu harus paham prioritas untuk pengeluaran.

- Punya dana darurat?

Besarnya dana darurat harus minimal 3x dari pengeluaran rutin. Jika misalnya pengeluaran rutin sebesar 3 juta rupiah per bulan, maka dana darurat harus ada minimal sebesar 9 juta rupiah. Dana darurat ini berbentuk kas yang sewaktu-waktu mudah untuk digunakan.

- Punya tabungan?

Jika punya, bentuknya apa? Apakah celengan jago? Idealnya tabungan itu ada 2 macam yaitu jangka pendek dan jangka panjang. Jangka pendek berupa tabungan untuk rencana, sedangkan tabungan jangka panjang berupa tabungan investasi untuk masa depan. Untuk biaya pendidikan anak dan dana pensiun misalnya.

Literasi Keuangan Tentang ZAPFIN

Menurut Mbak Prita Ghozie, ada akronim perihal literasi keuangan yang perlu diingat yaitu ZAPFIN, apa itu?

Z akat, infaq atau sedekah besaran biaya 5% dari penghasilan

A ssurance yaitu asuransi dan dana darurat, besarnya 10% dari penghasilan

P resent consumption yaitu kebutuhan rutin atau biaya hidup sebesar 30% dari penghasilan

F uture spending yaitu tabungan masa depan, nabung dulu beli kemudian

In vestasi besarnya 15% dari penghasilan

Jika punya cicilan pinjaman besarnya tidak boleh lebih dari 30% penghasilan. Untuk gaya hidup idealnya tidak lebih dari 10% penghasilan.

Pendapatan tabungan bisnis berasal dari gaji bulanan dan keuntungan usaha. Gaji dan keuntungan ini masuk ke dalam tabungan pendapatan yang dibagi menjadi 3 yaitu :

- Tabungan operasional : biaya bulanan

- Tabungan emas : dana darurat

- Tabungan dan investasi : tabungan berjangka, emas, pasar modal dan bisnis

Merencanakan Keuangan

- Punya rumah tinggal

- Kuliah anak

- Liburan keluarga

- Punya usaha

Tips untuk Womanpreneur

Ada 5 tips yang berguna sekali untuk wanita pelaku usaha supaya dapat menahan diri untuk sesuatu yang tidak perlu :

- Punya rencana pengeluaran

- NO UTANG konsumtif

- Tabung dan investasi

- Dana darurat

- Asuransi kesehatan dan jiwa

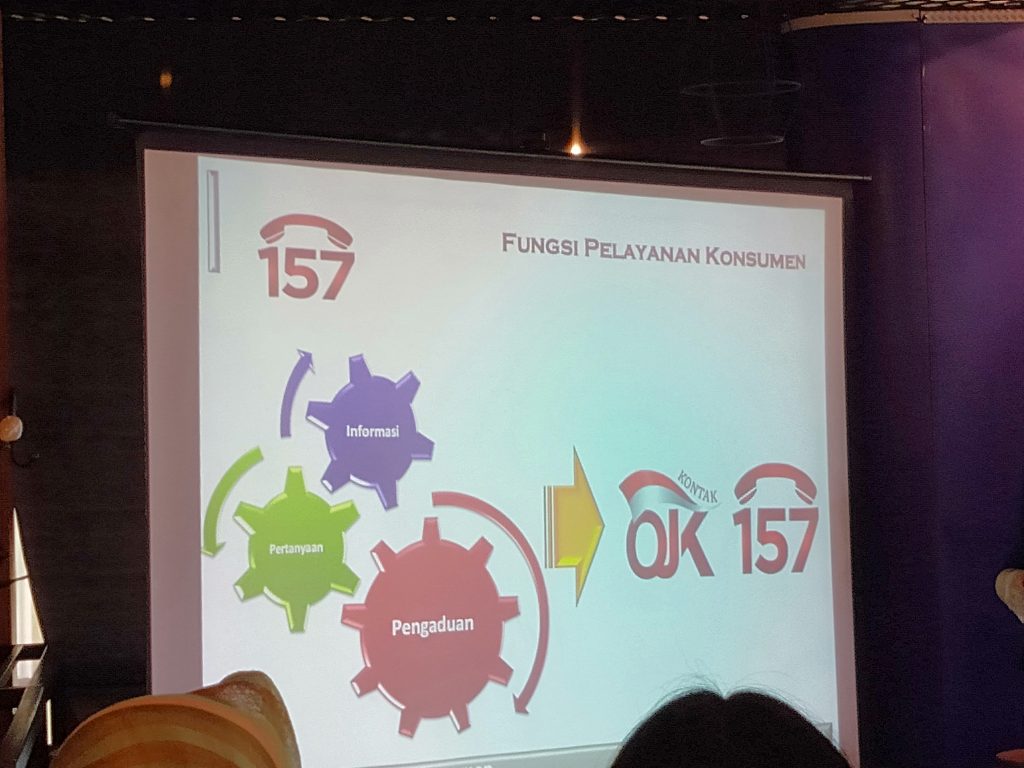

Satu lagi pesan Bapak Noor Hafid dari OJK, jangan mudah tergiur oleh pinjaman online yang menjebak. Pastikan pinjaman online tersebut sudah terdaftar di OJK (Otoritas Jasa Keuangan). Untuk memastikannya, silakan telpon ke 157.

Visa

Apa sih Visa itu? Visa merupakan pemimpin pembayaran digital di dunia. Visa menjadi pioner era cashless saat ini. Berdasarkan studi Consumer Payment Attitudes yang dirilis Visa, menunjukkan bahwa masyarakat Indonesia cukup percaya diri bepergian tanpa tunai dengan fokus keamanan pribadi menjadi hal yang utama.

Yang belum banyak diketahui, 8 fakta tentang Visa :

- Visa tidak menerbitkan kartu kredit, tapi instituis keuangan yang menerbitkan

- Kartu Visa sering digunakan dan diterima di seluruh dunia

- Visa tidak menetapkan suku bunga pada kartu

- Merchant membayarkan biaya ke bank saat terjadi transaksi kartu kredit

- Merchant merasakan beragam manfaat saat menerima pembayaran dengan kartu

- Visa berada di pusat pembayaran sehingga transaksi pembayaran dapat berlangsung secara efektif, mudah dan aman

- Visa memimpin inovasi pembayaran yang terdepan

- Investasi dalam berinovasi akan mengubah masa depan keamanan pembayaran

Happy business! 🙂

Related posts:

Yuk, Berani Bermimpi, Wujudkan Dan Nikmati Hari !

Yuk, Berani Bermimpi, Wujudkan Dan Nikmati Hari !

Vini, Vidi, Vici at Mombassador SGM Eksplor Batch 5

Vini, Vidi, Vici at Mombassador SGM Eksplor Batch 5

Ada Insight Tentang Gizi Seimbang dan Wirausaha Wanita di Acara Kelas Bunda Mombassador SGM Eksplor Jogja Pelopor Generasi Maju

Ada Insight Tentang Gizi Seimbang dan Wirausaha Wanita di Acara Kelas Bunda Mombassador SGM Eksplor Jogja Pelopor Generasi Maju

Pembersih Wajah Ajaib

Pembersih Wajah Ajaib

Konsep Baru Tentang Family Clinic di Jogja

Konsep Baru Tentang Family Clinic di Jogja

Kelas Bunda Mombassador SGM Eksplor, Membuat Bunda Generasi Maju Semakin Produktif

Kelas Bunda Mombassador SGM Eksplor, Membuat Bunda Generasi Maju Semakin Produktif

Terimakasih berbagi ilmunya

Terima kasih kembali mba 🙂

Aku suka nyimak informasi Keuangan di akunnya Mbak Prita Ghozie Mbak. Senengnya bisa hadir dan ikutan workshopnya ZAP Finance nih Mbak hhehee, ilmunya sungguh bergizi uwuuuh

Thanks for share Mbak

Yes, bener banget mba

Literasi keuangan emang penting banget ya kak, aku adalah salah satu orang yang bisa dikatakan konsumtif. Kalau ada ada seperti ini bawaanya pengin banget ikutan, biar aku lebih melek lagi

Yup, supaya bisa kontrol keuangan 🙂

Aku juga lagi belajar nih mengatur keuangan buat nanti kalo udh nikah sudah paham bagaimana mengatur keuangan. Calon suami ku juga lebih pinter mengatur keuangan dari pada aku haha. Kudu banyak belajar akunya.

Hihi..Aku pun banyak belajar soal keuangan sama suamiku 🙂

Ramai juga yang ikutan ya mbaaa. Dan memang topik keuangan tuh penting untuk kita mengerti dan kuasai

Betul banget mba, sangat penting ini 🙂

Aku masih belum berani bikin usaha gini. Ya takut gak bisa mengelola Keuangannya. Padahal bisa belajar ya. Contohnya dari acara kayak gini.

Semoga suatu hari nanti berani buka usaha sendiri ya mba.. 🙂

Literasi keuangan bhs sederhananya aliran kas rt/usaha ya mbak. Btw. Klo begitu literasi keuangan rt tak kalah pentingnya dgn usaha ya mbak. Bagaimana agar uang yg masuk seimbang dgn uang yg keluar.

Intinya memang pemasukan harus lebih besar dari pengeluaran mak, bukan sebaliknya 🙂

Memisahkan keuangan pribadi dengan hasil ngeblog ini yang masih jadi PR bagi saya, Mbak. Kalau udah ada fee yang cair suka gatel ingin langsung dibelanjain hihihi

Loh kok sama hahaha..

Aku baru tahu mba kalau properti itu termasuk modal awal. Kayaknya ngebantu juga pas lagi butuh modal usaha, properti bisa di andalkan deh. Duh zenangnya bisa ikut kegiatan ini

Iya mba, banyak hal yang aku baru tahu hehe..

Meski punya usaha sendiri di rumah tetap harus dikelola secara professional. Manajemen keuangan harus dipisah antara usaha dan rumah tangga. Noted banget nih buat aku mbak. Selama baca artikel ini sambil mikir dan intropeksi jualan online saya yang stagnan.

betul banget mba, pengelolaan keuangan menjadi koentji 🙂

Mau bisnis bwgini juga harus ada ilmunya ya Mbak. Keren nih Blogger Jogja dapat suntikan ilmu terus dan ilmunya daging semua. Bikin kenyang. Bikin pintar.

Iyap, mba. Benar-benar bergizi 🙂

ih kesentil saya, iya lho, saya itu lebih mudah melepas uang di banding suami. Bahkan untuk masalah uang receh pun, suami tuh teliti banget. Uang receh dikumpulin, kalau saya, ya asal taruh aja di rak buku, atau dibuat main sama anak-anak, terus berceceran, terus nggak tahu ilang ke mana.

Seneng ya mbak bisa ketemu langsung dan menimba ilmu dari Prita Ghozie, saya juga seneng karena ketularan ilmunya dengan membaca tulisan ini

Iya, mba. Suamiku juga begitu, lebih ketat soal keuangan 🙂